關稅不確定因素攪局 除越南外亞股全數走跌

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

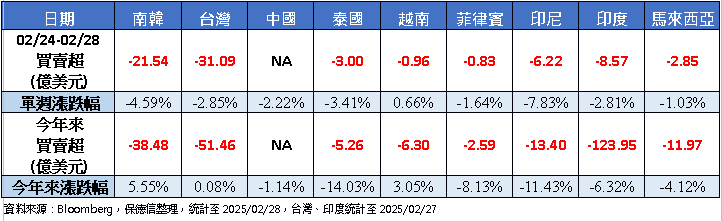

全球受到川普關稅不確定因素干擾,市場投資情緒驟降,保德信指出,除了全球恐慌情緒攀升,外資對亞股也全數撤出,上週亞股清一色出現資金淨流出,其中東北亞雙雄失血最為多,台股遭提款款超過31億美元,南韓資金淨流出逾21億美元,印度、印尼也分別遭賣超8.57億美元、6.22億美元。

受到外資出走影響,保德信表示,上週除了越南力守正報酬之外,其他亞股全數走跌,印尼股市單週重挫-7.83%墊底,南韓大跌-4.59%倒數第二,其次為泰國股市下挫-3.41%,另外包括陸股、印度、台股等單週跌幅也都超過-2%。

PGIM Jennison美國成長基金產品經理彭子芸表示,美國經濟降溫以及關稅威脅再起,不確定因素壟罩使美股上週走勢震盪,主要指數僅道瓊收漲1.0%,S&P 500指數則單週下跌-1.0%,科技股更是賣壓重心,費城半導體數單週重挫-7.2%、那斯達克指數同期下挫-3.5%。

除了股市下跌,美國經濟數據也出現放緩或下跌,彭子芸指出,美國公布去年第四季GDP季增年率2.3%,符合預期並與初值持平,但相較去年第三季的3.1%成長放緩,再者,經濟諮商局公布最新消費者信心指數,從1月的105.3驟降至2月的98.3,創2021年8月以來最大跌幅,相對地,對未來1年通膨預期則從5.2%上升至6%。所幸從1月最新個人消費支出價格(PCE)指數來看,月增0.3%、年增2.5%,扣除食物與能源的核心PCE則是月增0.3%、年增2.6%,各項PCE數據均符合預期,緩解市場對於通膨復燃的擔憂,也為聯準會降息提供空間。

亞股資金流向。(圖/保德信投信)

彭子芸認為,最新經濟數據反映出美國總統川普政策帶來的不確定性,市場的擔憂也展現在上週股價走勢,然而從歷史經驗觀之,支撐股價長期上漲動能仍在於基本面,目前S&P 500企業已公布2024年第四季財報累計共484家,獲利優於預期358家,比例達73.9%,另外根據FactSet預估,今年S&P 500企業獲利仍有機會達12.1%的成長,均可為美股帶來中長期的支撐。

美國總統川普將再度對中國加徵關稅,同時限制中國在科技等多個戰略領域的投資,干擾兩會召開前的投資信心,PGIM保德信大中華基金經理人陳舜津指出,川普2月初已對中國商品加徵10%關稅,上週宣布將再加徵10%,並將於3月4日生效,主要是川普認為中國是合成毒品吩坦尼原料的關鍵供應國,同時也簽署備忘錄,指示美國外來投資審查委員會(CFIUS)限縮中國在戰略領域的投資,包含半導體、AI、量子、生物技術、航空航太等領域,導致美中緊張情勢再次升溫,也影響陸股投資情緒。

陳舜津表示,DeepSeek問世後,全球資金對中國科技股的估值修復認同度不斷上升,但近期受到川普關稅和對中國科技領域的投資限制影響,短期資金轉趨保守,然而本週中國將召開兩會,中共中央政治局上週五已強調要擴大國內需求,推動科技和產業創新融合發展,以及穩住樓市股市,預期相關具體方向政策,有望於兩會後逐步落地,並且帶來投資機會,且市場也預期今年中國GDP成長將以5%為目標,中長期陸股復甦關鍵在於經濟的看法不變。

台股今日出現補跌效應,指數大跌296.93點,下跌-1.29%,大盤收在22756.25點,成交量4208億元。PGIM保德信高成長基金經理人廖炳焜指出,川普關稅議題持續干擾股市,包括美國計劃再度祭出對中國半導體出口的限制,以及3月將對加拿大及墨西哥課徵關稅,各國摩擦再起,再度成為市場的不確定因子,貿易戰衝擊使亞洲股市上週五紛紛重挫,台股因228假期躲過一劫,然而補跌壓力遞延至本週一出現,預期台股仍以大箱型區間為主。

廖炳焜分析,目前大盤再度跌破半年線,且技術指標向下,短線可能須呈現整理走勢,同時短期資金可能轉向非電則群避險,包括傳產、原物料等都可能因烏克蘭重建題材受惠;至於近期盤勢是否止穩,可觀察外資現貨變現賣壓何時停止及期貨空單變化,操作上建議低接不追高,並控制持股比率,選股方向以半導體供應鏈、新AI供應鏈商機、光通訊、自動化設備、非必要性消費品、金融等。

另外,廖炳焜表示,台股今年的主戰場仍在於AI,隨著電子業庫存回補,整體電子營收上看雙位數,輝達財報也反映出看好AI發展無虞,讓市場吃下定心丸,此外,世界行動通訊大會(MWC)於3月3日至6日展開,預料可望帶動相關題材類股,若遇到大盤短暫回檔,反而是不錯的買點。

注意:以上資料及建議或預測乃基於或來自相信為可靠之消息來源,僅供投資人參考,且並未考量任何特定投資人個人之財務目的、現況及需求,故投資人在做任何投資前,宜自行考量自身之財務目的、現況及需求,審慎研判個人在投資風險上的承受能力,以做出合適之投資決策,不得依賴本文為其決策之依據,投資人並須為其投資產生之結果負完全之責任。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)