強制險改革重啟,應擴大瞄準危險駕駛!「保險」搭配「監理」,以保費機制約束違規累犯

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

撰文‧陳子萱

重大死傷車禍憾事一再上演,交通學界呼籲從汽機車強制險著手,導正駕駛行為。但時隔3年重啟研議的強制險,改革力道卻不足,恐怕難對高風險駕駛發揮嚇阻作用。

新北三峽一名老翁在學校前高速衝撞路人,造成4死悲劇;6月8日,台南市成大校園旁又有婦人駕車爆衝,釀1死2傷。

因應重大事故頻傳,交通部急忙補破網,預告下修高齡駕駛換照年齡、加重無照駕駛罰則,民間團體則疾呼恢復記點及檢舉制、建立回訓機制。但專家認為,台灣交通管理始終缺少一塊關鍵拼圖:連結駕駛行為的強制保險制度。

學者籲保險並進掌握風險 如今強制險改革卻退縮

「強制汽車責任保險」(下稱強制險),是所有領有牌照汽、機車都須投保的保險。陽明交通大學運輸與物流管理學系教授吳昆峯指出,由於被保險人是車主,可能非實際駕駛,許多民眾會將車輛登記在保費較低的女性名下,導致保險公司無法掌握源頭高風險駕駛行為,「保險市場機制應與交通監理罰則結合,才能有效導正駕駛行為。」他說。

其實2022年4月,交通部和金管會就曾研議,推動強制險「重大違規加費」,針對《道路交通管理處罰條例》第43條所述的蛇行、逼車、嚴重超速等危險駕駛行為,每次違規、隔年強制險加費2700元,次數無上限。但草案預告期間,卻遭6家運輸公會業者反彈,擔心增加額外負擔,最後暫緩收場。

去年11月,行政院道安會報再度指示研議肇事保費議題,重啟改革討論。這次金管會端出三大修正方向,包含提高肇事致死者費率級距、註記非車主的肇事駕駛及取消保費性別差異,預計今年底拍板草案內容。

然而,新版無論在保費評估基礎和保費設計上,改革力道都大幅縮減。

首先,針對保費評估基礎,新版只增加「肇事致死」項目,未勾稽駕駛其他重大違規紀錄。中華民國運輸學會理事長、陽明交通大學管理學院院長邱裕鈞認為,交通部現有的違規記點制度,已經能作為強制險或任意險的保費評估依據,因為「記點」是回歸駕駛人的行為,還能藉由記1點至3點,為違規行為風險分級。

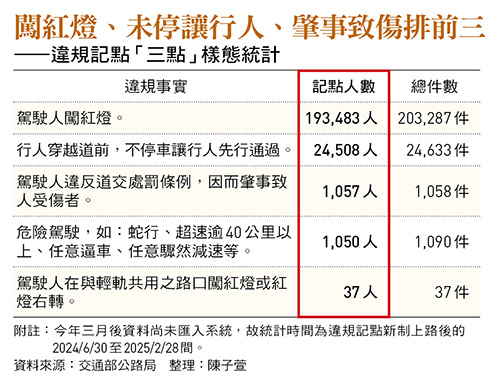

據交通部公路局最新統計,目前有逾89.1萬名駕駛遭記點,占整體2%。而汽車駕駛達12點需吊扣駕照共3300人,滿6點者則逾11萬人,都屬於高風險駕駛。

其中,「記點3點」的嚴重違規樣態,以闖紅燈數量最多,有逾19.3萬名違規駕駛,而這也正是應調高保費的高風險行為。

長期關注交通議題的國民黨立委黃健豪認為,保費評估應納入嚴重「累犯」行為,「即使駕駛沒有撞死人過,但他一直在超速,已經有高度危險性。」

然而現行改革方向,不只涵蓋面向不足,打擊力道也不痛不癢。

保費落差小難嚇阻危險駕駛 車險應隨趨勢「從人」管理

針對強制險保費設計,金管會拿掉3年前的「加費」機制,改以「調高費率級距」取代,像是最嚴重的肇事致死者,隔年費率將上調三級。但翻開現行費率表,每個保費級距僅相差100多元,肇事者頂多每年增加3、4百元保費,毫無嚇阻效果。黃健豪建議,應比照2022年舊版方案,改革才有意義。

邱裕鈞則舉例,法國等多數歐洲國家有Bonus-Malus車險(無事故獎懲制度),若駕駛行車肇事,每起事故會立即讓保費增加25%,次數無上限;全年無事故者,隔年保費則享有5%折扣,最低可讓保費減半。拉高優良、危險駕駛的保費差異,值得台灣參考。

儘管強制險最初精神是「從車」管理,確保受害者能從車主身上得到基本賠償。「但從車、從人管理的界限,沒有那麼絕對。」邱裕鈞舉例,美國、英國投保車險時,保單會要求登記「主要駕駛人」或「可能駕駛人」等記名駕駛,讓事故能真正歸責。

即使實務上很難完全「人車合一」,吳昆廙{為,保險機制仍有示警用意,「如果車主知道違規會加費、有連坐責任,自然會減少借車給無照或有潛在危險行為的駕駛。」當人們具備風險預防意識,就能降低危險駕駛上路機會,目前已存在的酒駕強制險加費機制,也是同樣概念。

面對民間改革呼聲,交通部公共運輸及監理司司長林福山回應,「強制險若能考量重大違規行為,交通部完全支持,會盡可能與運輸業者溝通。」

民進黨立委許智傑也支持違規加費,但他提醒,不只要兼顧職業駕駛權益,還要考量地區差異,例如中南部大眾運輸較少,有其用路困境,交通部應從各方取得平衡點,落實交通安全。

時隔3年,重啟強制險討論,交通部、金管會要把握改革時機,讓保險機制成為預防危險駕駛的利器。

本文出自:強制險改革重啟,應擴大瞄準危險駕駛!「保險」搭配「監理」,以保費機制約束違規累犯

延伸閱讀

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)