隱形眼鏡市場大 法人機構調高視陽目標價

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

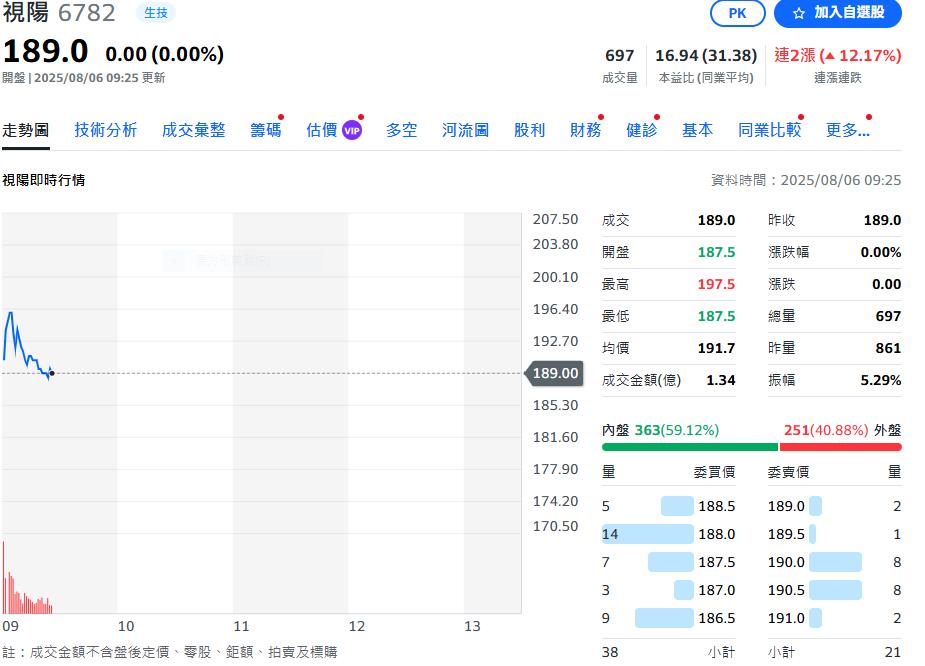

視陽(6782)2Q25毛利率46.6%創新高,優於投顧法人預期;雖認列匯兌損失5,840萬元,惟毛利率強勁支撐獲利,EPS 2.96元,仍優於預期6%。第三季受惠中日台新品出貨,預估營收季增4%;若稼動率維持高檔、良率效率持續提升,毛利率可望持平於2Q25水準。因為中日台矽水膠新品出貨放量,法人上修2025年EPS 10%至14.28元,以17倍目標本益比,調升目標價至240元,元大投顧維持買進評等。今天股價小跌開出,股價一度上揚到197.5元後,落回平盤。

以隱形眼鏡市場來看,視陽2Q25毛利率創新高,受惠良率與效率持續改善 + 引進替代料,讓視陽2Q25營收10.8億元年增+19%;毛利率46.6% ,優於法人及市場預估,受惠良率及效率持續改善及替代料的引進帶動毛利率大幅提升,並非一次性因素;營業利益3.1億元,主要受惠毛利率提升;業外認列匯兌損失5,840萬元,稅後淨利1.9億元,EPS 2.96元年增三成,獲利能力優於市場預期。

法人更進一步預測,3Q25受惠中日台新品出貨,預估營收季增4%,展望3Q25,受惠1) 中國新客戶矽彩新品鋪貨;2) 日本矽水膠散光片新客戶貢獻營收;3) 台灣矽彩新品上市,略微上修營收1%至11.2億元年增 +8%。毛利率方面,預估1) 稼動率維持90%以上;2) 良率及效率持續改善,加上替代料持續引進;3) 矽水膠彩片、老花多焦片、散光片等特殊功能型產品佔比提升,以優化產品組合,綜合上述,上修毛利率5.6ppt至46.5% ;同時也上修營業利益20%至3.2億元,年增 +61%;上修EPS 19% 至4.14元。

元大投顧表示,長線看好視陽矽水膠代工寡佔地位,調升目標價至240元

上修2025年營收0.3%至42.6億元、上修毛利率4.3ppt至45.2%、上修營業利益15%至11.4億元、上修EPS 10%至14.28元,主因中日台矽水膠彩片出貨放量,並持續推出新品,稼動率維持九成以上,同時展開替代料導入、良率效率改善與擴產規劃。而且更看好視陽在矽水膠彩片及矽水膠功能型鏡片代工寡佔地位,惟近期整體隱形眼鏡產業本益比出現下修趨勢,故維持17倍目標本益比 (略高於國內同業評價),以2025年EPS 14.28元,目標價自前次220元,調升至240元,重申買進評等。

根據視陽官網表示,該公司成立於1998 年,多年來專注於深耕自有技術與高品質產品,公司擁有市場上最完整的矽水膠產品線,與全球各主要市場的醫療器材證照,並提供專業的製造服務,充分贏得客戶的信任,目前已是亞洲第一的矽水膠隱形眼鏡製造商。與此同時,更領先業界,整合技術能力,為全球第一家推出矽水膠彩拋隱形眼鏡的製造商。

公司於全球業務的重要歷程如下,2011年,矽水膠隱形眼鏡進入歐洲市場;2012年,矽水膠產品於台灣銷售;2013年,矽水膠彩色鏡片正式出貨;2015年,跨足中國大陸,2016年進入美國。2019年,於日本推出矽水膠鏡片。在這些指標性市場,皆與當地深具影響力之客戶合作,建立優良的口碑。

公司位於馬來西亞檳城的製造基地,臨近空、海運港口,出貨便捷。東協的人口紅利,以及日益增加的經濟實力,能支持產能擴充及長期穩健經營。除了絕佳的地理位置,生產流程亦採用兼顧產品品質與生產效率的模組式自動化產線,以確保順利達成客戶滿意的品質及準時交貨之營運要求。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)