Oracle 未來 五年 OCI 業務 逾 1,400 億美元 居雲端算力之首

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

Oracle 營收成長推力主來自雲端基礎建設 1Q26FY 該項營收年增 52.1% 且未有收斂現象,市場預估下季將持續年增逾 68% 。雲端基礎業務營收激增主因 持續與主要 AI 需求客戶簽訂大規模算力合約 ,包含 (Open AI, Nvidia , AMD, 帶動 1Q26FY 之 RPO 季增 3,000 億美元,將逐步貢獻未來雲端業務營收。整體在手訂單金額遠高於其他雲服務廠商 Microsoft(3,750 億元) 、 AWS( 1,950 億元)和 Google( 1,082 億元)。

在手訂單金額龐大做後續營收增長強力基石, 9M25 電話會議管理層給出 未來 5 年雲端基礎建設業務營 收 OCI 展望 ,預計將 成長 1400% 並於 2030FY 達 1,440 億美元 營收規模1Q26FY 為 40.34 億 。

根據福邦投顧的分析,強勁需求動能同步帶動基礎建設相關資本支出,管理層 預計 2026FY 資本支出總額將年增 65%達 350 億美元 。相關供應鏈有望受惠此擴張趨勢 ,包含鴻海、廣達、緯創、緯頴、神達。

麥肯錫預估 2023 2030 年 全球資料中心的容量需求年增率達 19 22%22%,需求總量將 從 2024年的 60 GW 躍升到 171 219 GW ,意味著未來將面臨 龐大擴建壓力與供應缺口 。其中又主要由生成式的 AI 運算貢獻主要成長動能,預估整體期間內 CAGR 為 39% 。

根據 5M25 Google I/O 大會數據, Google的 token 每月平均消耗量從 4M24 的 9.7兆激增到 4M25 的 480 兆 微軟 Azure AI基礎建設亦在 1Q25 處理超過 100 兆 token,年增逾 500% 。上述數數據均顯示全球算力需求正快速地提升。

資料中心建置需耗費大量資金,主要成本用於土地取得、電力系統架構建置、 AI 伺服器等IT 設備以及其他資 出, 其中占比最高仍為以伺服器為主之 IT 設備,約 59% 。且 所有成本皆持續上升,研究顯示 整體資料中心硬體成本每年增加 1.9 倍 ,而電力需求每年可增加兩倍。

以 Colossus 資料中心為例,整體造價高達 70 億美元 。

以 CUSHMAN & WAKEFIELD 資料顯示,美國各州資料中心每百萬瓦成本約落在 1,200 萬美元到 1,400 萬美元之間。

除成本高昂外, 整體建設專案亦須面對各項執照、設備取得上的交期影響 ,單一環節之交期延後或進展不如預期皆牽動整體進度安排與資源配置,並延緩資料中心運行時間。

資料中心建置成本高昂,算力需求仍持續擴張下,即便大型雲服務廠商亦無法靠自建資料中心來支應未來算力需求成長,故 算力租賃成未來重要之解決方案 。相較自建資料中心與設備算力租賃廠商提供的算力更具備成本效益、算力分配靈活性、技術更新 等優勢。

專門針對生成式 AI 提供高性能算力租賃的廠商稱之為 Neocloud , 代表廠商 包含 CoreWeave ,Nebius 等。整體運營模式可區分為簽約制與按需求使用兩種,前者能夠提供租賃服務商更穩定之金流故訂價較低,後者因使用彈性較大對中小型企業需求更為適合。

整體算力租賃產業競爭最大護城河即在當前硬體算力短缺下,能 穩定與 GPU 供應商或是機櫃供應商取得硬體資源 以提供予客戶算力需求。

除此之外,福邦投顧也認為,追求成本效益並符合自身應用需求下,CSP 致 力開發 ASIC 減少對 GPU 之依賴,ASIC 是特殊應用積體電路的簡稱,顧名思義即 針對 特定應用所設計 的專用晶片 ,主要應用場景有 AI 推論、加密貨幣挖 礦、自動駕駛 等。 在 未來 AI 滲透進各項專業領域的特定應用場景後 ASIC 將會比 GPU 更具有成本效益優勢 。

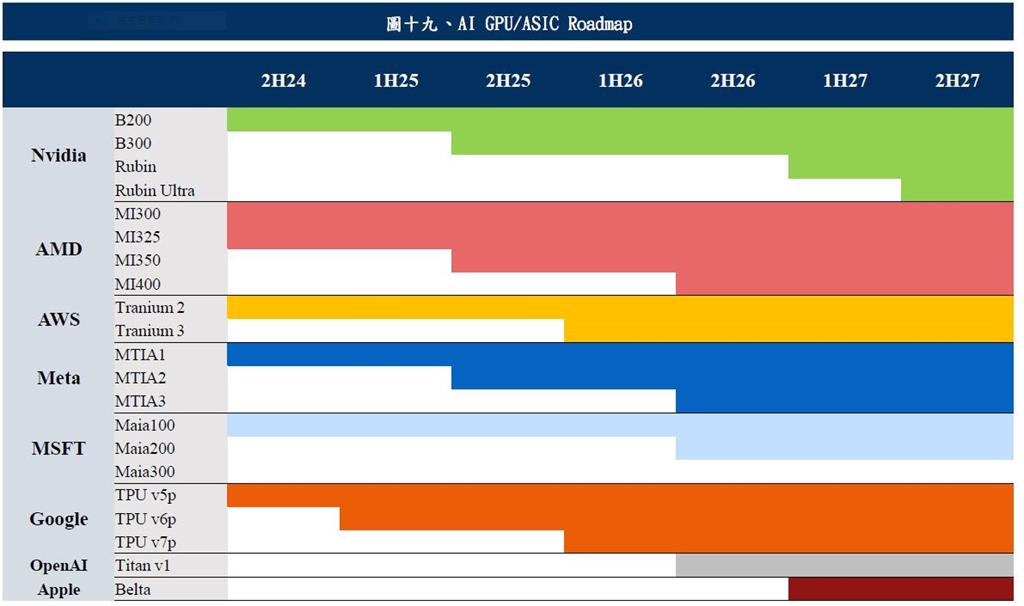

為了 讓硬體設備 1) 實際符合自身服務需求 減少額外功能 2) 追求最高 成本效益 3) 試圖擺脫 Nvidia 市場獨大 的供應份額,四大雲服務廠商相繼切入 ASIC 市場,市場預估 將持續降低採購 GPU 佔總資本支出佔比 。

2026年各家新 ASIC 推出,預估 ASIC 出貨量年增 37% 優於 GPU,因為雲服務廠商積極開發 ASIC 發展資料中心及雲端業務 上游設計開發部分以 Broadcom 最為受惠 ,其憑藉著領先的 SerDes I/O 技術除獲得 Google TPU, Meta MTIA 訂單 外,預計 2026

年 OpenAI 之 ASIC 亦由 Broadcom 操刀設計。

而 AWS 之 Tranium 2 ASIC 則由 Marvell 負責,下一代 Tranium 3 則預計加入台廠世芯開發設計;此外,在 ASIC 領域進展較為落後的微軟 MAIA 200 亦是 Marvell 之客戶。

根據 Mizuho 預估 2024 年 ASIC 市場 營 收 100 億 元, 預期 2028 年市場規模 達到 600 億 元,年複合成長 達到 56.5 % 。 以台積電 CoWoS 投片 量預估 2026 年整體 ASIC 市場成長性將優於 Nvidia & AMD 之 GPU 市場,研調預估年增率分別為 20.2% 36.5% 。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)