黃以孟「沒有退路」拚出關鍵一役 LINE Bank首見盈餘純網銀走出新路

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

圖、文 /財訊雙週刊

純網銀LINE Bank把劣勢化為優勢,在2025年底終結虧損。靠著對「純」網銀服務的堅持,證明專注數位也能靠平台戰略殺出血路。

「7年前來到LINE Bank(連線商業銀行)時,還在籌備申請牌照的階段,辦公室裡就是幾張紙而已,什麼都沒有。」LINE Bank總經理黃以孟這位曾在傳統金控體系的銀行家,從十幾人的籌備小組起步,到現在發展為400人的專業團隊,終於在2025年的最後1個月,交出令市場驚豔的成績單—台灣第1家實現單月獲利的純網銀。

《財訊》雙週刊指出,根據LINE Bank自結統計,2025年12月單月稅前淨利突破1100萬元,單月業績創下歷史新高,全年虧損幅度較2024年大幅收斂52%。且2026年1月獲利優於12月。黃以孟在記者會上更喊出「2023年至2026年,淨收益年複合成長率75%」的目標,公司設定獲利今年破億。

策略明確 7年獲利首轉正

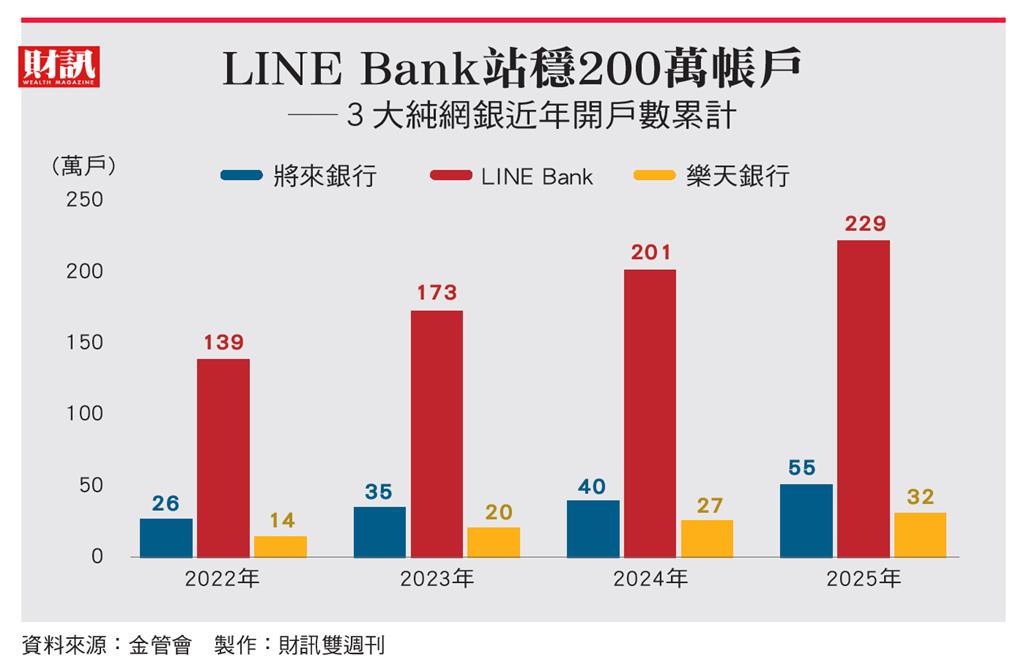

「(獲利)其實比我預想的還要早。」對於這份遲來的肯定,黃以孟態度從容,語氣中卻難掩欣慰。然而,這場勝利並非理所當然。在亮麗的財報數字背後,透露出台灣純網銀發展7年來,從備受期待到落入虧損深淵裡,終於看到的一道曙光。黃以孟首先將獲利歸功於「策略明確」。他強調 LINE Bank 的每一步都在規畫之中。他將LINE Bank的發展藍圖清晰地劃分為兩個階段:在2021年開業後,憑藉LINE在台灣高達93%的滲透率,以及每日開啟至少14次的高活躍度,全速衝刺獲客,建立會員規模的護城河。靠著金融服務嵌入社交場景,開業僅1年多,開戶數即突破百萬大關,為後續的規模經濟打下地基。獲客同時,黃以孟也同步布局獲利模式。他將銀行收益結構拆解為「持續性收益(利息)」與「一次性收益(手續費)」,「從2022年到2025年,我們的信貸產品已經發展得非常成熟,」黃以孟自豪地表示,目前LINE Bank信貸餘額即將突破800億元,在全體國銀中排名第6,這構成了穩定的利息收入基底。就LINE Bank目前獲利結構而言,利息與手續費收入比率約為9:1。而亞洲標竿的純網銀,日本樂天銀行(7:3)與韓國Kakao Bank(2:1),正是他們要追趕的目標。

為此,LINE Bank全力衝刺財富管理版圖,瞄準年輕人熱中的基金與ETF。2024年起,先後與施羅德、摩根、安聯等投信合作;去年更切入ETF IPO場景,至今已參與17檔ETF募集,試圖將龐大的流量轉化為手續費動能。不僅滿足投資人「卡位」需求,LINE Bank也善用本身「平台」性質。黃以孟向《財訊》透露,投資人參與ETF募集時,不論證券商是否與投信端合作,在LINE Bank上,投資人只需提供現有的證券商名稱與帳號,當ETF正式掛牌撥券

時,系統就會自動把ETF撥到指定的帳戶。另一隱形關鍵為股東支持。「韓國Kakao Bank開業18個月就實現單季獲利,為什麼台灣純網銀卻走得這麼辛苦?」一位前純網銀高層認為,關鍵就在股東結構。台灣規定純網銀發起股東裡,金融業持股至少要4成,且其中至少1家銀行或金控持股達25%。雖然當初主管機關制度設計,起心動念是為了確保純網銀具備金融業的法遵與風險控管能力,「但實際上的效果,卻造成嚴重的利益衝突。」

沒實體分行 更能逼出效率

黃以孟坦言,LINE與富邦兩家大股東合計持股高達近9成,結構集中且穩定;而且雙方在合作之初就建立了高度共識,「LINE Bank不會是另一個北富銀。富邦很清楚,純網銀要做的是『平台』,去觸及傳統銀行接觸不到的場景,」因此,在初期的巨額虧損以及後續兩次增資、減資財務壓力下,富邦始終給予強力支持。除了股東支持,「7年來,我最大的體悟是:做網銀跟做純網銀,是完全兩回事。」黃以孟指出:「純網銀與傳統銀行發展網銀最大的不同,在於我沒有實體分行可依靠。我不能有『叫客戶去分行』這種念頭。」這種「沒有退路」的境地反而迫使LINE Bank優化每一段流程的優勢—從開戶、信貸、ETF申購—都必須在手機上24小時全自動完成,且不能有任何斷點。「我們的目標族群是原生的網路世代,他們的手機就是他們的銀行。他們從來沒想過、也不想去實體分行,」黃以孟強調。為了滿足這群人,LINE Bank 在外匯、信貸沒有營業時間限制,即使在半夜3點申請,也能透過AI風控模型在10

分鐘內完成全自動撥款,「這樣的客戶,在我們信貸裡有4成。」《財訊》雙週刊指出,另一個純網銀的基因,就是持續優化。LINE Bank 觀察到用戶最痛的點往往是「跨境匯款」的繁瑣與不透明,因此針對留學生與跨境貿易族群,LINE Bank 推出24小時隨時匯款、免中轉費的直通化流程,將原本需要臨櫃半小時、中轉兩三天的流程,簡化到手機按幾下,幾分鐘就能到帳,目標是要讓「匯款像傳簡訊一樣簡單」。

金融平台化 打開成長想像

展望未來,LINE Bank 正積極轉型為「金融平台」。除了信貸,黃以孟正帶領團隊開發更多「利基型產品」。除了LINE Bank 利用信託帳戶串接,讓用戶可以在ETF募集期間前就「預購」,不受營業時間限制。此外,LINE Bank也在1月底推出股票抽籤,且能以LINE即時通知結果,同時黃以孟也預告密切關注虛擬資產相關產品。「這就是平台的力量,打破銀行與券商的藩籬,解決用戶痛點,」他笑說。雖然投信業者坦言,LINE Bank在ETF銷售力道影響力仍有限;但施羅德投信總經理陳思名觀察,LINE Bank 的社群生態圈有效將品牌力布建至年輕一代的場景中,突破了以往基金行銷的框架。「從數位宣傳、足跡追蹤到下單行為掌握,突破以往的可能性。」另一個可望成長的突破口,則是在於LINE Bank與其他LINE體系子公司進行整合,包括LINE與LINE Pay,如果未來擴大整合,更能發揮集團的綜效。這家「流著LINE血液」的銀行,正以平台之姿,重新定義台灣金融業的下一個10年。

…(更多精彩內容,詳見《財訊》雙週刊第759期)

延伸閱讀:

軌道經濟新時代 車站城市來了!

老牌照明廠光芒不再 中電陷多重困局

蘋果50週年前夕 庫克談賈伯斯當年給他的最佳建議 5個重點QA一次看

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)