台經院調查: 7月製造業景氣回升 但服務業與營建業持續疲軟

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

全球經濟下,未來經濟發展會如何?根據台經院的報告指出,儘管全球第二季經濟成長表現與貿易數據仍展現韌性,但美國政府頻繁調整關稅已造成明顯扭曲,亞洲多國因客戶端提前備貨推升產出,然需求提前透支意味著後續回調壓力加大,亦提高未來經濟下行風險。

以國內經濟而言,國內產業表現持續分歧,其中AI應用帶動需求,加上美國暫緩對等關稅期限將至,客戶積極備貨,使7月電子接單與資通產品出口成長,帶動電子機械業者看好當月景氣的比例增加,但因美國考慮對半導體加徵關稅,令業者降低對未來半年景氣的樂觀看法。至於非半導體相關的傳統貨品需求疲弱,傳統製造業者對當月與未來景氣看法仍趨於保守與轉差;服務業方面,台股回溫帶動投資信心提升,證券業普遍看好7月景氣,然銀行業因房市低迷,加上提存與換匯收入下滑,獲利受到壓縮,保險業則因避險成本攀升影響本業,兩者對當月景氣看法偏向保守且趨於悲觀。

營造業因災後重建分散人力,加上南部工區受颱風及西南氣流影響,工程進度受阻,7月景氣轉為衰退。展望未來,雖有公共工程支撐,但住宅市場低迷將限制成長動能。不動產方面,七月六都交屋潮帶動交易量月增,惟年減幅仍大,房市景氣依舊低迷,未來半年在供給維持高檔下,住宅市場供需壓力恐進一步加劇。

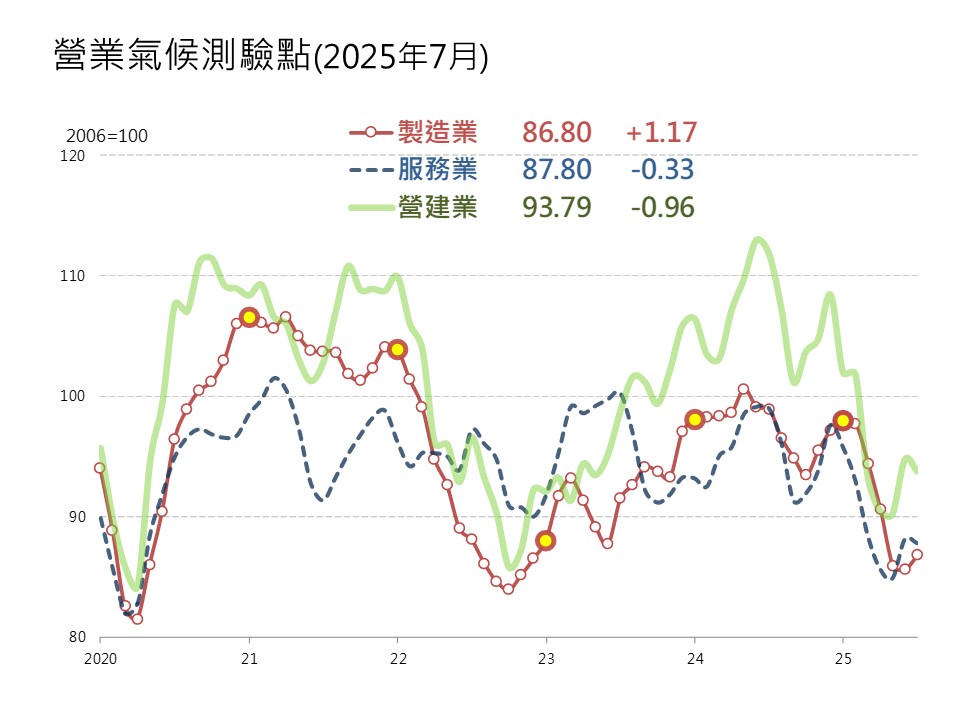

根據本院調查結果,經過模型試算後,7月製造業營業氣候測驗點終止先前連續五個月的下跌態勢轉為上揚,而服務業與營建業測驗點在經歷短暫一個月回升後,再度轉為下跌。

首先在對外貿易方面,受惠於新興科技應用需求持續推進,加上美國延長對等關稅寬限期,客戶端加大備貨動能,使得進出口年增率續呈雙位數成長,7月出口年增率由上月33.73%增至41.98%,進口年增率亦由17.25%增至20.76%。在主要出口商品中,受惠於人工智慧之創新應用蓬勃發展,推升高階晶片、伺服器等相關產品需求,加以美國暫緩對等關稅施行期限將屆,客戶端備貨積極,推升資通產品、電子零組件年增率續維持高檔,機械及電機產品亦受惠於半導體設備需求增加,年增率轉為雙位數成長。其餘傳產貨類出口表現仍顯壓抑,基本金屬及其製品、塑膠及橡膠製品、礦產品等出口年增率皆下滑或呈負成長;進口方面,在AI產業鏈之國際分工運作及半導體設備購置增加下,令電子零組件、資通與視聽產品與機械進口年增率仍在高檔,其餘傳產進口仍較疲軟。累計2025年1-7月出口較去年同期成長28.34%,進口成長20.53%,總計2025年1-7月出超金額為700.62億美元,成長71.04%。

物價方面,受到颱風影響,蔬菜價格上漲,令食物類價格年增率由6月2.81%擴增至7月2.91%,對總指數影響0.79個百分點,較上月增加0.02個百分點。因旅遊團費上漲帶動娛樂費用上升,致教養娛樂類價格年增率由6月0.60%擴增至7月1.45%,對總指數影響0.21個百分點,較上月增加0.13個百分點。7月整體CPI年增率由6月1.36%擴增至1.54%,核心CPI年增率亦由6月的1.46%擴增至1.70%;PPI方面,因石油及煤製品、化學材料及其製品與藥品、基本金屬及電子零組件等國際市場價格下跌,使PPI指數年增率由6月的-5.35%下滑至 -6.44%。累計2025年1-7月CPI年增率1.87%,PPI年增率為-0.69%。

勞動市場方面,適逢畢業季,應屆畢業生及暑期工讀生陸續投入尋職行列,致使初次尋職者失業人數較上月增加,2025年7月失業率3.40%,較上月上升0.04個百分點,較上年同月下降0.05個百分點,今年1至7月失業率平均為3.34%,較上年同期下降0.03個百分點。薪資方面,6月本國籍全時受僱員工總薪資為59,936元,年增1.98%,6月經常性薪資平均數為50,524元,年增2.93%,扣除物價上漲因素後,2025年上半年實質經常性薪資平均數為43,609元,年增1.04%,上半年累計實質總薪資為364,464元,年增1.52%。

國內金融市場方面,7月本國五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率為2.205%,較6月的2.186%上升0.019個百分點,主因除消費性貸款利率較6月略降外,其餘各類貸款利率均呈上升。股市方面,隨著對等關稅豁免期限將至,金融市場觀望貿易談判結果,惟下半月傳出輝達晶片銷中禁令解除,加上國內龍頭晶片大廠法說釋出樂觀營運表現,帶動台灣相關科技類股走揚,台灣加權指數7月底收在23,542.52點,上漲5.78%,平均日成交量為3,451.33億元。匯率方面,外資持續匯入並買超台股的趨勢延續至上半月,進一步推升新台幣匯率。然而,隨著下半月國際美元略有走強,金融市場對台美關稅談判結果保持觀望,加上多家企業進行股利發放,外資股利匯出壓力使新台幣的升勢難以持續,7月底匯率收在29.916美元,微幅貶值0.05%。

在國內製造業對當月景氣看法上,鋼鐵業僅不鏽鋼業者7月營收呈現成長,板鋼業者因主要用鋼需求疲弱、條鋼業者則受國內房市降溫及美國關稅衝擊影響,營收均較6月下滑,帶動基本金屬出口表現不如前月,故有近八成比例的鋼鐵基本工業廠商看壞當月景氣表現;電子機械業方面,在AI需求強勁帶動下,AI伺服器出貨暢旺,先進製程產能利用率維持高檔,智慧型手機拉貨回升,砷化鎵晶圓代工稼動率改善。同時,AI技術推升先進封裝與高階測試需求,記憶體市場供需回穩,也帶動記憶體封測業者稼動率回升,使電子機械業廠商看好當月景氣的比例較上月調查相比小幅增加。

在未來半年景氣看法上,化學製品業方面,AI發展持續帶動半導體用化學品需求,加上疫情升溫及傳染病增加,推升清潔用品需求,下游商用不動產也帶動塗料與防蝕材料需求。然而,中國產能與需求仍不穩,全球關稅談判反覆,美中關稅寬限期延長至11月10日,增添不確定性,加上提前備貨效應已消退,製造業生產將受挑戰,故有近八成化學製品業者對未來半年景氣表現將維持持平;電子機械業方面,受美國關稅政策引發的提前拉貨效應影響,恐將抑制部分二線晶圓代工業者與半導體封測業者的訂單成長動能,且近期川普提出對進口半導體產品課徵100%或300%關稅,僅在美投資企業可獲豁免,恐將對我國尚未有赴美投資規劃的業者造成衝擊,惟後續仍需端看實施細則而定。因此,電子機械業廠商看好未來半年景氣的比例較上月調查相比小幅減少。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)