最高年息衝8%!降息前搶好康 一張表盤點「美元高利定存」方案:最低只要100美元

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

撰文.林怡妏

美國就業數據疲弱,聯準會降息預期升溫,美元高利光環預料也將逐漸褪色。面對利率下行,各銀行紛紛祭出美元高利定存搶市,門檻與天期差異大,投資人除鎖利外,更須兼顧匯率風險。

美國勞動市場寒冬來襲,八月非農就業僅增加2.2萬人,遠低於市場預期的7.5萬人,同時失業率也上升至4.3%。疲弱的就業數據推高了市場對聯準會降息的預期,根據芝商所FedWatch工具預測,年底前聯準會降息三次的可能性大增。

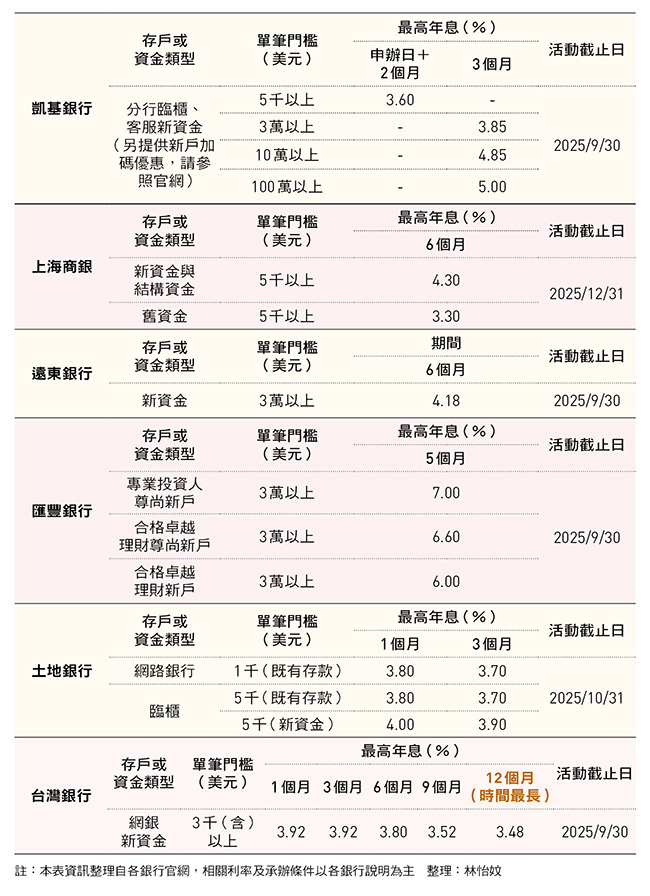

超短天期定存 最高年息八%

聯準會再次敞開降息大門,恐推動美元進一步走弱。台北富邦銀行資深副總經理吳傳文預估:「未來三至五年,美元指數可能將落在100以下的區間。」不過,在美元高利時代謝幕前夕,多家銀行近期紛紛推出美元高利定存方案,協助理財族透過短、中期的資金停泊,抓住高利美元年代的尾巴。

綜觀國銀與外銀近期相關方案,承辦門檻及定存天期各有差異,但整體趨勢不脫「申辦金額愈高、定存天期愈短,則利率愈高」的架構。以公股行庫為例,台灣銀行提供一個月、三個月、六個月、九個月與十二個月等多元定存天期,利率則隨著定存天期拉長而逐步遞減,是國銀中少見提供最長可達一年期方案的業者。

相對地,台新推出的14天超短天期方案也屬市場中少見案例,由於天期極短,因此單筆申辦金額若達五萬美元門檻,即可享年化息率達到8%的超高利率。不過,該方案僅限透過網銀或行動銀行存款。

台北富邦銀行吳世勛副總經理提醒,「每家銀行推出的優惠條件和適用對象可能不同,例如是否只限定理財會員或新資金。投資人應事前確認資格,避免申辦時才發現條件不符。」

綜觀國銀的承辦門檻,目前以永豐銀行新資金定存方案門檻最低,僅需100美元即可享有六個月、3.3%年息的優惠高利;其次為富邦Fubon+行動網銀換匯資金、台新銀行網銀與行動銀行新資金,以及土地銀行網路銀行新資金的定存方案,只需1千美元即可申辦;最後是台灣銀行,針對網銀新資金推出的優惠利率,單筆申辦金額門檻為3千美元。其他銀行申辦金額則多落在5千至10萬美元、甚至百萬美元的水準,門檻相對較高。

此外,高利定存本質上是銀行為吸引新資金而設,因此,多數銀行提供的優惠定存方案皆鎖定「新資金」,且對新資金的定義與起算日均有明確規範。以玉山銀行為例,其新資金定義為:「承作專案前一日」的美元存款總餘額,扣除「活動基準日」的美元存款總餘額後,大於零的金額部分。換言之,存戶參加專案前一天的美元存款總額,與活動基準日存款總額相比所增加的部分,即為符合申請資格的新資金。

美元震盪未定 換匯定存鎖利

除承接新資金外,以台北富邦銀行為例,亦提供「換匯定存」機制,讓存戶可將既有台幣資金轉換為美元定存,在現行匯率環境下,為舊資金創造鎖利的新管道。

除了申請資格之外,部分投資人擔心,在美元走弱的環境下可能「賺了利息,賠了匯差」。對此,吳傳文分析近六個月美元走勢並指出,儘管降息對美元形成下行壓力,但短期內仍有地緣政治風險、關稅政策影響,以及外資投資需求等因素,料將為美元帶來支撐。

他進一步解釋,「當地緣政治局勢緊張時,美元本身就是一種避險資產,市場會增加對美元的需求;此外關稅政策及其影響尚未完全顯現,也為美元走勢帶來不確定性;最後,若有外國投資者赴美投資,也會產生對美元的需求。」綜合三項因素,將形成一種支撐美元的「拉扯力量」,短線上將使美元呈現區間震盪。

資金需求解約 恐將損失利息

吳傳文建議投資人應將外幣視為「長期資產配置的口袋」,有助於減少對短期匯差匯損的擔憂。「若把高利定存視為整體理財規畫的一部分,較不會憂心賺利息、賠匯率的問題。即使短線上有匯損,也能由美元資產的其他投資收益彌補。」

外匯專家李其展則補充,短期的高利定存優惠主要用意在於補貼換匯手續費,並在此基礎上額外給予利息,較適合本來就有美元支出需求的投資人。

他舉例,「例如目前美國利率為4.25%至4.5%,預計一年後可能降至3.5%左右,此時鎖定四%以上的利率是合理的選擇。」但他也提醒,此類專案終究屬於「定存」,即使活動期限相對較短,但若存戶臨時需要資金、提前解約,仍可能喪失利息,必須留意相關規定。

吳世勛表示,倘若存戶十分在意匯率與利率之間的差異,可以比較目前美元優惠定存與台幣利率之間的利差空間,以評估潛在的收益與風險。

隨著美元高利光環漸褪色,各銀行積極搶攻新資金市場,高利定存方案琳琅滿目。惟投資人應審慎比較利率、定存天期與承辦門檻,更要留意匯率風險。若能將美元定存合理納入資產組合的一環,高利不僅是鎖定收益的機會,亦能成為資產配置的穩定基石。

(閱讀全文…https://btoday.cc/84mtms)

延伸閱讀:

只花一年消除中度脂肪肝!不是運動,她60歲「改變一個習慣」狂瘦10公斤,醫師驚「肝臟顏色變深了」

台灣NDC 3.0對標國際曝「3項不及格」!環團:2035減碳目標須升至52%,才能達淨零

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)