台灣AI出口爆發39%成長!成本壓力同步升溫

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/王駿凱報導

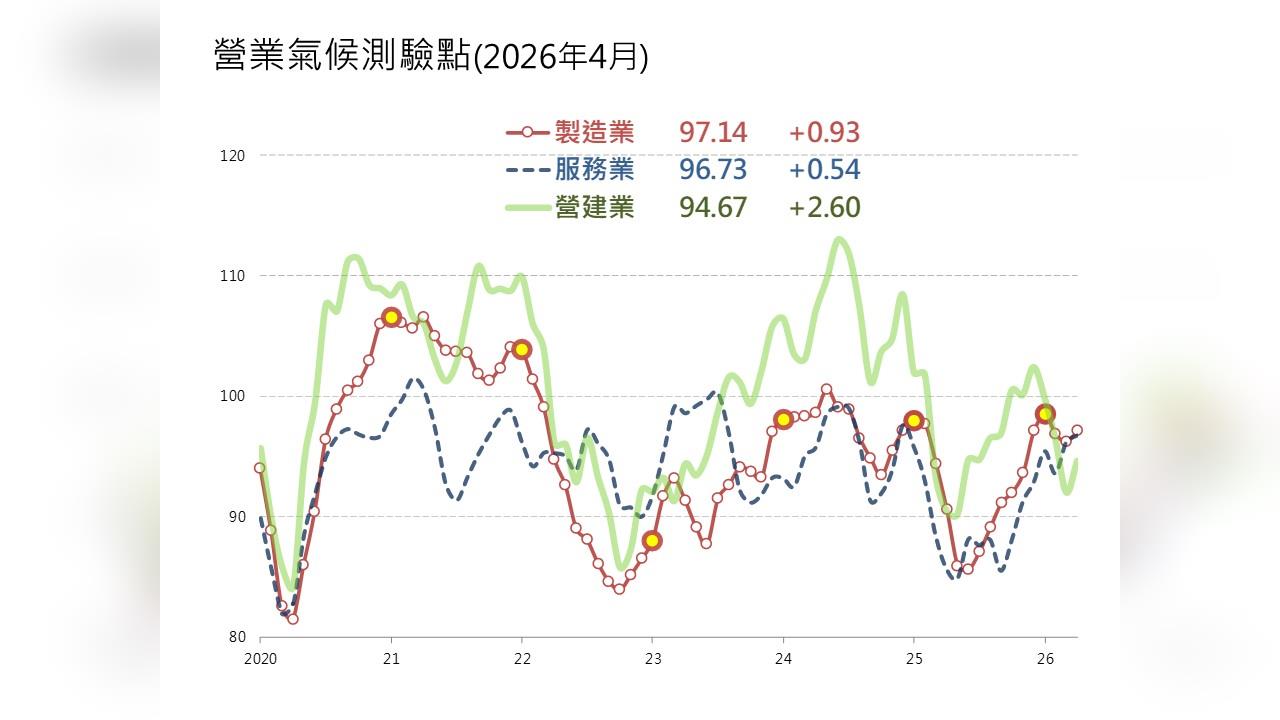

受到中東戰事升溫影響,全球能源供應風險上升,推升國際油價與通膨壓力,並帶動主要經濟體長天期公債殖利率走高,全球金融市場波動加劇。雖然美國、歐元區、日本與中國4月製造業PMI多仍處於擴張區間,但投入與產出價格同步上揚,顯示成本壓力正在加劇,供應鏈風險成為主要變數。

在美國方面,製造業與服務業仍維持擴張,但新訂單與就業動能轉弱,企業態度轉趨保守。受油價上漲影響,4月美國CPI年增率升至3.8%,零售銷售則因油價與消費需求支撐而成長,整體經濟仍具韌性,但通膨壓力再度升溫。歐元區方面,經濟成長動能放緩,消費與服務業信心轉弱,工業生產持續下滑,反映內需疲弱。雖然失業率下降,但能源價格上升推高通膨,使經濟前景轉為保守。日本則受AI需求與提前備貨帶動,製造業PMI明顯改善,但服務業因成本上升與需求降溫而走弱,整體景氣呈現「製造強、服務弱」的分歧格局。中國方面,4月工業增加值、零售與投資表現同步轉弱,僅出口維持較佳表現。房地產持續低迷,內需動能偏弱,使整體經濟復甦不均。東南亞國家普遍受能源與運輸成本上升影響,製造業動能降溫,多數國家PMI下滑,僅新加坡相對穩健。台灣方面,AI需求持續支撐出口與科技產業,使4月出口年增仍達39%,半導體與伺服器出貨維持強勁。不過因3月提前備貨墊高基期,4月製造業景氣評估轉弱。物價方面,國內受油價與原物料上漲影響,CPI與PPI同步走高,其中PPI年增率大幅升至8.54%,創新高,顯示上游成本壓力明顯加劇。

產業面來看,服務業受台股大漲帶動,金融業表現亮眼;運輸業則受運價與貨運需求支撐維持成長。不動產市場因買方觀望、交易量縮而偏弱,但仍以剛需與首購族為主。營造業則受科技建廠需求支撐,景氣略有回升。全球經濟呈現「AI帶動成長、能源推升通膨、供應鏈風險升溫」的三大主軸,各國景氣雖維持擴張,但成長動能分歧加大,未來半年仍需關注地緣政治與成本壓力的後續影響。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)