台股盤勢震盪中誰還有補漲空間?台玻、華通...看季報撿便宜5檔低估股可留意

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

撰文‧龔招健

台股上市櫃公司第三季財報已陸續公布完畢,有哪些公司的財報表現及營運展望正向,股價卻相對被低估、有補漲空間呢?上市櫃公司第三季財報已公布,在近來市場對股市過熱憂慮逐漸蔓延之際,若能挑選財報表現亮眼,且股價仍處合理、甚至偏低位階的個股,對於屬性相對穩健的投資人來說,不失為盤勢震盪中的適當選股方向。

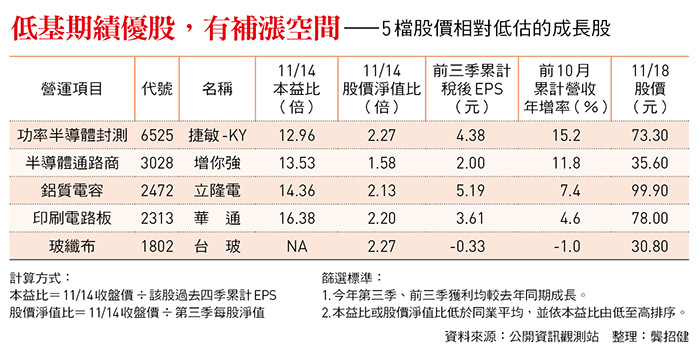

據此,在挑選單季轉虧為盈或獲利優於去年同期的公司後,進一步檢視現階段本益比或股價淨值比相對低於同產業、同類股的個股,那麼,其中有5檔低基期績優股值得留意。

i17、 衛星加持 華通獲利衝高

首先,是全球高密度互連電路板(HDI)、衛星用板的龍頭華通(2313)。受惠於iPhone新機熱銷,以及衛星用板營收占比提升,該公司第三季每股稅後純益(EPS)1.81元,賺贏上半年,累計前三季EPS 3.61元,為近20年來同期次高,毛利率也提升至接近20%,法人並預估,今年全年EPS約有5元以上,且明年有望更好。

華通在AI伺服器和光通訊領域也展現成績,隨著AI算力需求大增,公司憑藉領先同業的HDI技術量能與跨區域產能布局,開發應用於AI算力主板OAM(加速卡)、AI伺服器、8百G以上交換器、高階光通訊等新產品,目前營收占比雖不高,但成長動能可期,尤其泰國廠新產能開出後,可望加速放量。

此外,聯鈞(3450)旗下的功率半導體封測廠捷敏-KY(6525),前三季EPS達4.38元,優於去年同期,且大幅優於業界平均水準,但股價漲幅明顯落後於近期熱門的先進封裝、記憶體封測等族群,補漲行情值得期待。

捷敏-KY提供整合元件廠(IDM)、IC設計公司專業測試服務,品項包括高、低電壓半功率金氧場效電晶體(Power MOSFET)、絕緣柵雙極型電晶體(IGBT)、二極體等,終端應用涵蓋消費電子、工業、汽車、通訊等。

隨著消費電子、PC、車市逐漸回溫,公司近期稼動率回升至7成,法人預期,第四季營收大致可與第三季表現持平,全年EPS估約6元,若現金股利配發率維持過往水準,明年可望發放(今年度)近5元現金股利,目前應是逢低布局的適當時機。

展望明年,功率半導體產業將溫和復甦,法人預期捷敏-KY稼動率將進一步回升,帶動獲利繼續成長。此外,母公司聯鈞目前在竹南生產新世代功率元件GaN(氮化鎵)磊晶,並已送至捷敏-KY進行封測,將持續與客戶合作推廣相關應用。

IC通路商增你強(3028)第三季稅後純益1.86億元,季增5.26倍、年增84.9%,EPS 0.78元,優於市場預期,前三季EPS已有2元,主要是受惠所代理的SanDisk等記憶體產品市況回溫。

記憶體產品線目前約占增你強營收2成,第三季記憶體報價全面上漲帶動下,公司獲利成長大幅優於營收成長,且第四季到明年營運展望亦佳。此外,公司也積極拓展AI伺服器、車用電子與教育平板市場應用,同時與IC設計公司深化合作,開發具市場潛力的新產品。

立隆電(2472)是鋁質電容大廠,客戶涵蓋全球汽車大廠,並打入輝達AI伺服器供應鏈,隨著泰國廠今年量產,第三季營收創歷年同期新高,EPS則達2.29元,累計前三季EPS達5.19元,均優於去年同期。

鋁質電容在汽車及伺服器電源供應系統中扮關鍵角色,負責整流和穩定電力輸出。隨著AI伺服器功耗大增,對高階鋁電容的需求也大幅提升,立隆電可望跟進受惠,未來不排除切入目前被日商壟斷的超級電容商機。

台玻轉虧為盈 產能供不應求

玻纖布大廠台玻(1802)第三季正式轉虧為盈,且營益率轉正,EPS 0.1一元,主要是受惠AI帶動PCB上游玻纖布材料升級,其低介電(Low DK)玻纖布單價與出貨量都已見提高,主要客戶為台光電(2383),目前產能供不應求,新增50%產能預計明年下半年開出。

台玻的高階低膨脹係數(Low CTE)玻纖布新產品,是生產高階半導體載板、先進封裝基板的關鍵材料,可避免在高溫下產生撓曲(承受負載時所造成的彎曲)。Low CTE今年因缺貨而逐季漲價,而台玻是日本玻纖布龍頭日東紡(Nittobo)以外的唯一生產廠商,已通過台積電(2330)認證,可望由原訂明年第二季提前至第一季量產,將挹注明年獲利。

台玻今年營運轉機來自產品組合改善,但占營收三分之二的平板玻璃仍受中國房地產低迷影響,因此,後續仍須觀察中國實施玻璃減產的成效,這也是台玻營運能否真正大翻身的關鍵。

(閱讀全文…https://btoday.cc/8cuty7)

延伸閱讀:

54歲工程師存1400萬提早退休「不用上班擠捷運,簡直天堂」,為何半年就後悔?退休前想清楚4件事

每個家庭至少要買一間房!財金教授周冠男0050存股20年、資產成長5倍:準備1年現金需求量,剩下投資這2個

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)