美林經理人調查 持續擔憂AI股票泡沫 但做多科技七雄和黃金

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

根據彭博資訊等外電新聞援引,11月份美銀美林經理人調查報告顯示,投資者樂觀情緒進一步攀升並為二月以來高點、對全球經濟前景的預期持續改善、現金水位進一步下滑。美銀美林依據現金水位、股票配置、對於全球成長前景的預期等指標編制的經理人情緒指數自5.7進一步攀升至6.4,達九個月新高,其中經理人現金水位由3.8%的低點進一步下滑至3.7%,觸發「顯著賣出」的訊號,自2002年以來曾見過20次現金水位來到3.7%或更低水準,其後一至三個月股市均呈現下跌走勢。

就總體經濟前景而言,今年來首見經理人認為全球經濟將轉強,預期未來十二個月全球經濟成長力道將會轉強的比例由-8%攀升至淨3%,有37%的經理人預期全球經濟根本不會著陸,53%的經理人預期將軟著陸,僅有6%的經理人預期將面臨硬著陸窘境。當被問及美國最高法院若判決美國總統依據《國際緊急經濟權力法》(IEEPA)對進口商品加徵一系列關稅措施並不合法之後的市場反應時,34%的經理人認為股市將上漲伴隨殖利率攀升、25%的經理人預期股市將下跌伴隨殖利率攀升。

在資產配置方面,雖有創紀錄的63%經理人認為全球股票評價水準高估,但對於股票的配置仍從上月的淨32%加碼進一步攀升至淨34%加碼,為九個月來新高水準,其中美股配置由淨1%加碼下滑至淨6%減碼,歐股配置由淨18%加碼下滑至淨9%加碼,對於新興股市的配置由淨46%加碼下滑至淨36%加碼,對於日股配置由淨1%減碼下滑至淨4%減碼,對於債券的配置比重則由上個月的淨24%減碼上升至淨12%減碼。

針對2026年可能成為表現最佳的資產類別,42%的經理人看好國際股市表現、22%的經理人認為是美股、9%的經理人認為是商品。對於股價指數表現的預估,37%的經理人預期新興市場指數表現將會勝出、13%的經理人認為是那斯達克指數。

在AI主題調查部分,53%的經理人認為AI已然提升生產力,不過有淨20%的經理人認為企業有過度投資的現象,此為20年來首見經理人認為企業過度投資。

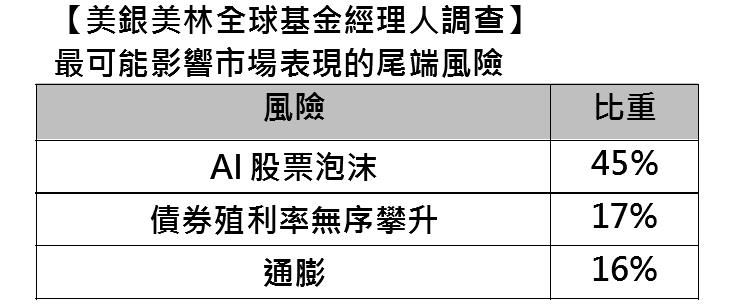

尾端風險部分,對於AI概念股評價水準過高的疑慮揮之不去,「AI股票泡沫」持續是經理人最為擔憂的尾端風險,認同此情況的經理人比例攀升至高達45%,居次者為債券殖利率無序攀升與通膨,認同比例僅為17%與16%,在擁擠交易方面,「做多科技七雄」再度成為最擁擠交易第一名,其次為做多黃金與放空美元,此外,最可能引發信用危機事件的風險來源為私募股權/債券。

以上資料依據彭博資訊,十月份美銀美林經理人調查於11/7~11/13進行,對管理4,750億美元資產的172位經理人進行調查。

富蘭克林證券投顧表示,近期投資人持續獲利了結先前漲幅顯著的科技股,並轉向評價水準較低的產業,評估健康的類股輪動有助化解美股漲勢過度集中的風險,短線關注AI晶片龍頭輝達財報、美國就業數據與聯準會會議紀要。整體而言,目前全球景氣與企業獲利基本面表現仍佳,搭配年底美歐消費旺季登場下,市場仍有望震盪走堅。

富蘭克林證券投顧建議核心首選美國平衡型及非投資等級債券型基金,掌握美國經濟軟著陸及聯準會降息行情。股票部分,首選科技、創新科技股票型基金,參與AI及多元創新商機。聯準會降息、美中貿易情勢緩解、新興市場加速貿易轉型及評價面便宜優勢,持續締造非美元資產機會,看好全球債券型基金及新興當地貨幣債券型基金,或以新興市場平衡型基金介入,股票看好日本股票型基金。此外,黃金與傳統股債資產相關性低,建議在投資組合中納入5%~10%黃金股票型基金,有助分散風險並提高報酬機會。

富蘭克林坦伯頓科技基金經理人強納森·柯堤斯表示,近期市場熱烈討論「AI永動機」現象,過去也發生類似情況,當時是在網路時代科技業正走向艱難的時期,與目前的明顯差異是,1990年代的交易最終建造了一堆多年都未使用的光纖網路,但當前每個用於資料中心的GPU都立即使用,回歸基本面,強勁AI需求下預計將持續推動2025年科技巨頭業績,且將延續至2026年與更久的未來。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)暨全球穩定月收益基金(本基金之配息來源可能為本金)經理人愛德華.波克表示,參與優質企業投資機會的策略可以很全方位,尤其在市場波動大或短線不明朗時,投資標的的債息、股利與權利金就是等待期基金的重要收入來源,對於評價面高但前景仍看好的標的,可靈活運用掩護性買權,收取權利金以保護標的下檔風險,也不錯失上漲機會,此外,儘管大盤評價面高昂,大盤之下仍有許多估值低廉、而現階段尚未受市場青睞的標的,股利收入便是等待期的補償,因此只要能彈性運用策略,便能掌握機會不追高。。

富蘭克林坦伯頓新興市場月收益基金(本基金之配息來源可能為本金)經理人伽坦‧賽加爾分析,2012~2022的十年期間,新興市場獲利趨於平緩,主要原因在於中國經濟放緩與產能過剩,這也導致新興股市表現落後成熟股市,不過現在見到有趣的轉折點,新興市場企業獲利開始回升,2023~2027年新興市場企業獲利的年複合成長率預估將有12~14%的成長幅度,預期這將帶動新興股市相對成熟股市的表現持續改善。

富蘭克林坦伯頓新興國家固定收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人麥可.哈森泰博看好新興國家的轉運機會,在歷經新冠疫情、央行大舉升息、川普關稅連番衝擊後,展現經濟強韌姿態,因為很多國家已採取更嚴謹的財政和貨幣政策,相較20年前已脫胎換骨。尤其在中美關係緊張,趨動全球供應鏈重組,馬來西亞、印度、墨西哥和巴西等均為受惠國。新興國家本身改革題材令人驚喜,例如南非組建的聯合政府即積極推動基礎建設等利民政策。這些國家公債殖利率普遍高於成熟國家,展現很多投資機會。

[[注意:本文不代表對任一個股的買賣建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。]]

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)