設備製造商 化學耗材公司 今年四月至今股價翻一倍今鎖漲停

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

弘塑(3131),成立於1993 年,主要製造金屬蝕刻設備、化鍍設備、8/12吋單晶片旋轉清洗設備之半導體後段設備廠商,主要子公司包括(1)添鴻科技,主要生產蝕刻液、去光阻液等化學品 (2)佳霖科技,主要業務為代理與維修量測儀器設備 (3)太引資訊,主要提供工業數據分析 (EDA) 與良率提升系統軟體與顧問 (YMS),從前端的化學品供應到3D 封裝的量測設備等,可提供客戶一條龍式服務。

根據弘塑科技官網介紹,該公司是國內半導體濕製程設備產業中的領導品牌,自1993年創立起,以穩健而踏實的步伐,於台灣北部、中部、南部以及大中華地區設立服務據點,更成功在2009 年登錄興櫃,2011年掛牌上櫃,所製造之金屬蝕刻設備、金屬化鍍設備、8 吋及12吋單晶片旋轉淸洗設備等,深獲許多知名科技大廠指定購買。

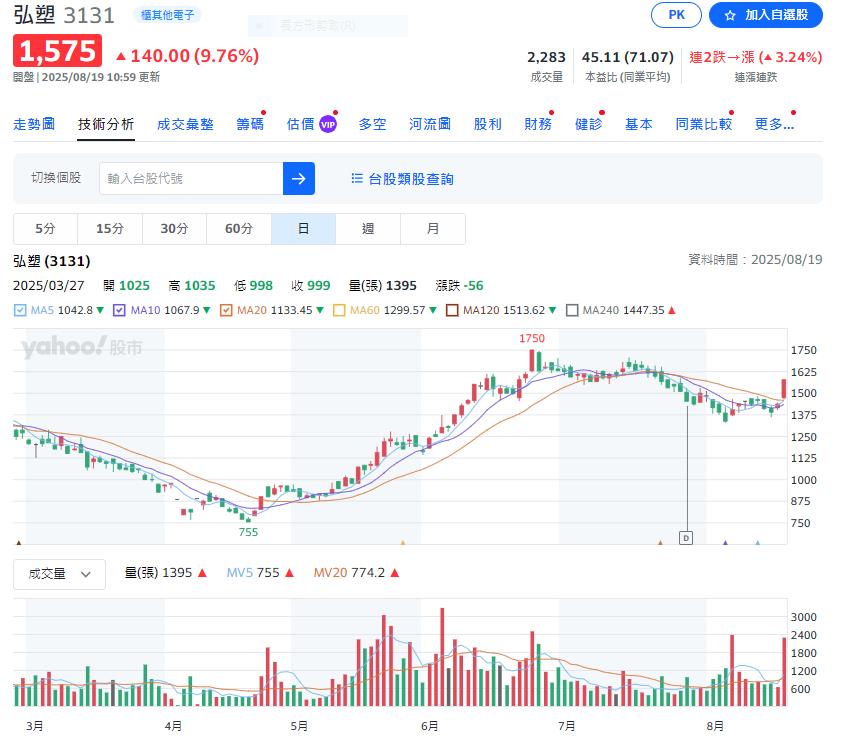

投顧法人表示弘塑集團以設備製造、化學原料、軟體銷售、設備代理等業務為主,2Q25 產品別營收佔比分別為50%、20%、5%、18%。弘塑產品包括:酸槽設備(Wet Station)、單晶片旋轉設備(Single Wafer SpinProcessor)設備、化學品調配供應系統(Chemical Supply System)、化學耗材,依製程應用可分為清洗、顯影、蝕刻及去光阻等;主要客戶包括:台積電 (2330)、日月光投控 (3711 )、Amkor (AMKR US)、力成 (6239 )、中國封測業者。今年以來四月股價在755元,今天來到1575元股價漲停鎖死。

2Q25 弘塑出貨動能延續,合約負債金額再創新高,達28.53 億元,QoQ +17%,顯示在手訂單持續增加,未來營收認列動能穩健。在自製設備方面,本季營收認列QoQ +0.9%、YoY +71.4%,主要來自既有自製機台訂單逐步轉入營收,反映出過去累積的訂單效益逐步實現。至於化學品產品,雖然新廠已開出,但因客戶仍處於資格驗收階段,實際貢獻低於原先預期,本季營收QoQ +23%、YoY+18.9%。綜上所述,2Q25 營收16.3 億元,QoQ +31.4%、YoY +69.5%; 7.05 元,QoQ -19.3%、YoY +0.1%。

在自製設備上,弘塑上半年已出機100 台,弘塑出機至營收認列期間約6-9 個月,因此預期3Q25 弘塑將認列上半年機台,研究員預估在自製設備營收將季增三成。在化學產品上,在化學品業務方面,公司於路竹新建的廠房已於去年完工,原先公司預期客戶

能及早進行新廠的驗證流程,以加快新廠貢獻營收的進度,但實際情況上,由於前一段時間客戶自身產能滿載,因此對新廠藥水的資格認證進度放緩,導致進展較公司原先規劃略為延後,因此研究員預估在此產品線約季增高個位數。綜上所述,研究員預估3Q25 營收為18.41 億元,QoQ +12.9%、YoY+85.6%;EPS 11.89 元,QoQ +68.6%、YoY +60.2%。

在自製設備領域上,弘塑受惠於先進封裝需求持續提升。根據市場預估,主要客戶的CoWoS 月產能將於2025 年底達到7 萬片,2026 年底進一步擴增至10 萬片。在此趨勢下,弘塑自製設備需求可望同步成長,研究員預估2025 年營收將呈現翻倍增長,2026 年則可再成長10%至20%。在未來動能方面,隨著 3D 先進封裝的導入,Hybrid Bonding 相較於傳統 Micro-bump 製程更為精密與複雜,對清洗設備的製程規格、精度與穩定性要求均明顯提升。在 HBM堆疊 領域,美系與韓系大廠正積極擴充產能;其中,Micron 在HBM 堆疊中採用 Micro-bump 封裝技術,仍需搭配弘塑清洗設備,顯示清洗環節無論在 Hybrid Bonding 或 Micro-bump 技術路線下,均為關鍵製程。此外,隨著主要客戶在 SOIC 產能持續開出,清洗製程的頻率與精度需求進一步提升,將持續帶動弘塑清洗設備的出貨及ASP 提升。

產能方面,因應CoWoS 先進封裝產能需求,2H25 於新竹香山一廠旁建置二廠,原先預期於7M25 啟用,但因目前消防設備檢驗、使用執照因素等延期至 9M25、10M25 開始生產,其產能擴充後約可再增加1 倍產能,由於公司設備出機後仍需6-9 個月才會認列營收,因此新增產能主要貢獻於公司2026 年營收;在化學品產能上,在化學產品上,在化學品業務方面,公司於路竹新建的廠房已於去年完工,原先公司預期客戶能及早進行新廠的驗證流程,以加快新廠貢獻營收的進度,但實際情況上,由於前一段時間客戶自身產能滿載,因此對新廠藥水的資格認證進度放緩,導致進展較公司原先規劃略為延後,目前積極邀請客戶來驗證,希望能將產能移轉至此,而新廠化學品量產後產能約能增加30%,研究員預估2025/26 年將成長10%-20%在代理設備展望上,在 X-Ray 量測設備 方面,公司於去年底已在大客戶端完成功能面認證。今年主要工作聚焦於提升設備自動化程度及進行 X-ray 檢測。由於X-ray 照射方式類似斷層掃描,會產生一定輻射殘留,公司需驗證在多低的殘留水平下不會對鏡片造成影響,因此整體進度需花費額外時間,預估年底能有更顯著對未來的方向。

綜上所述,2025/26 年營收68.02/79.41 億元,YoY +67%/+16.7%;EPS40.97/53.02 元,YoY +41%/+29.4%。

因此以下是福邦投顧 評等為買進的理由

(一)、弘塑為後段製程濕式設備之領導廠商,受惠市場先進封裝需求強勁,濕式設備機台出貨量維持高成長,帶動2025-26 年營收、獲利年成長動能。

(二)、隨台、美系大廠客戶對於先進封裝需求逐年提升,帶動濕式製程機台需求增加,過去五年PER 區間落於15-60 倍,以弘塑2026年EPS 計算,目前PER 為27X,評價仍有上修空間,故給予「買

進」之投資評等建議。

弘塑表示:斥資上億打造的超潔淨實驗室,投入龐大資源進行創新研發,總能預先掌握領域內的趨勢,贏得客戶訂單與信賴,並在各種挑戰中持續成長。至今我們所提供的濕製程設備解決方案,已成為國內高科技半導體產業的標竿。公司台灣主要客戶包括台積電、矽品、日月光、艾克爾、力成、台星科、采鈺、穏懋、漢磊、台半等。大陸另設有事業群,服務通富微電、甬矽等客戶。

歷經30 多年的穩固基礎,弘塑科技的卓越實力與競爭優勢已堅如磐石。邁向下一階段,更計劃結合高品質與全方位的技術服務,開發不同領域客戶,朝多元化方向發展。我們將把經營的優良品牌價値,拓展到中國大陸與全球市場,再創弘塑下一個高峰!

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20mask:%20url(%23mask-1);%20}%20.cls-5%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='12.3'%20width='17.3'%20height='13.9'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%2012.3%2017.3%2012.3%2017.3%2026.3%200%2026.3%200%2012.3'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.7'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='cls-2'%20points='16.7%200%2018%200%2018%2030%2016.7%2030%2016.7%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_before'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M15.6,12.7c-.7-.5-1.7-.5-2.4,0L.7,22.8c-.8.7-1,1.9-.3,2.7.4.5,1,.7,1.5.7s.9-.1,1.2-.4l11.3-9.1,2.9,2.1v-4.9l-1.7-1.3Z'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='cls-4'%3e%3cline%20id='Stroke-4'%20class='cls-5'%20x1='17.3'%20y1='0'%20x2='17.3'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%23ff681d;%20}%20.cls-4%20{%20fill:%20none;%20stroke:%20%23c6c6c6;%20stroke-width:%201.3px;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='1.3'%20height='30'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%201.3%200%201.3%2030%200%2030%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='Hot_6-10'%3e%3cg%20id='topic'%3e%3cg%20id='topic_after'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M16.7,9.8l-5.9.8c-.9.1-1.3,1.3-.7,1.9l1.4,1.3-4.8,4.7L.7,14v4.9l5.1,3.8c.8.6,1.9.5,2.6-.2l6-5.9.9.9c.7.7,1.8.3,2-.6l.8-5.8c.1-.8-.5-1.4-1.3-1.3'/%3e%3cg%20id='Group-5'%3e%3cg%20class='cls-1'%3e%3cline%20id='Stroke-3'%20class='cls-4'%20x1='.7'%20y1='0'%20x2='.7'%20y2='30'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)